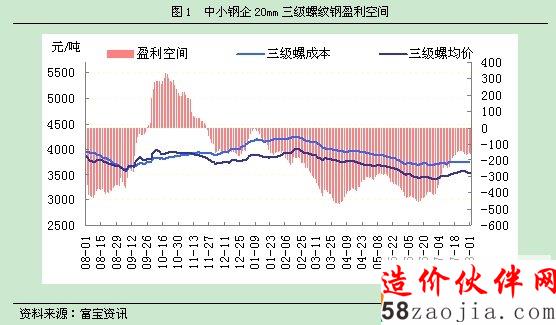

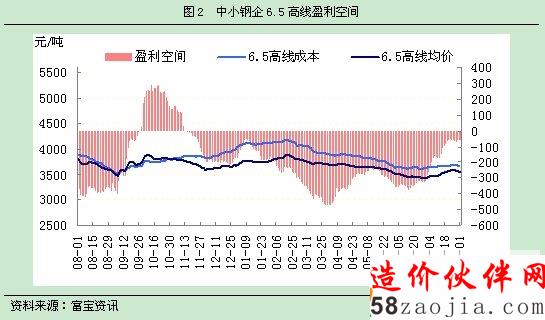

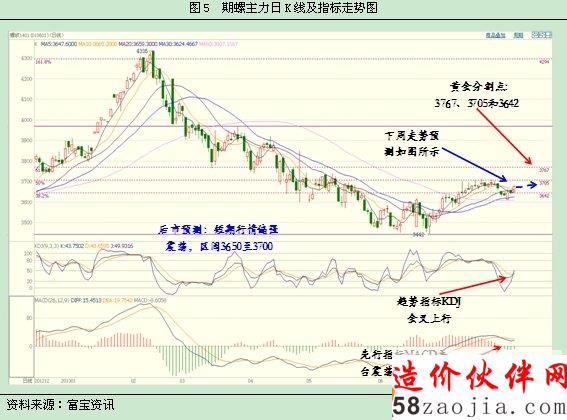

���� �������ɱ����� �������ܶ���(sh��)�^(q��)ֹ?ji��)q�������������(j��)�����ɱ��y(c��)���������8��1���������(gu��)��(n��i)��С���20mm����(j��)�ݼy�ӯ�����g��ؓ(f��)158Ԫ/�������^����ĩ(ؓ(f��)150Ԫ/��)ӯ��ؓ(f��)����8Ԫ/�����6.5mm�߾�ӯ�����g��ؓ(f��)59Ԫ/���������^����(ؓ(f��)61Ԫ /��)ӯ��������2Ԫ/�������ӯ�����gδ�и��ơ���(j��ng)�^(gu��)����䓃r(ji��)���{(di��o)֮���������ǰ�ڵ̓r(ji��)�YԴ������������Ј�(ch��ng)�ߵ��L(f��ng)�U(xi��n)Ҳ��ጷţ������ߌ���غ�������ԭ�σr(ji��)������(du��)��(ji��n)ͦ����r�£�����䓃r(ji��)������̧�������ԭ�Ϸ�����������ڇ�(gu��)��(n��i)ԭ�σr(ji��)��(w��n)���Нq�����q�����@����䓲��������ϧ���������@����Ҹ�λ�a(ch��n)�܌�(du��)ԭ�τ��������γ�֧������C��(���錣(zhu��n)�^(q��))��(l��i)�����A(y��)Ӌ(j��)����ӯ�����g���������ơ�   �������������Ҫ���Ў�(k��)��׃������ ��������?ch��)?gu��)��(n��i)��������(d��o)�Ј�(ch��ng)��(k��)���ϱ�����@������(j��)�y(t��ng)Ӌ(j��)���Ϻ��ݼy䓎�(k��)����32.35�f(w��n)����������h(hu��n)�Ȝp��1.79%����������ܜp��6.07%�������V��31.8�f(w��n)�������h(hu��n)�Ȝp��3.26%�������ܜp��2.92%���������45.33�f(w��n)���������h(hu��n)������1.03%�����ܜp��3.44%�����Ϻ����Ď�(k��)����10.18�f(w��n)���������h(hu��n)�Ȝp��0.59%�����ܜp��8.82%�������V��20.8�f(w��n)�����h(hu��n)�Ȝp��15.82%���������ܜp��6.9%�����������4.17�f(w��n)���������h(hu��n)������2.21%�����ܜp��5.99%������� �����S������7�µij��m(x��)���У������m���µ��³�������������������������������Ȼ����(du��)�^�m(x��)����֧�����Ȝp�������ɽ���r����(l��)�^���������䓏S�a(b��)؛���f�����������(d��o)�Ј�(ch��ng)����(sh��)���m(x��)�p�}(c��ng)��Ȼ���������(j��)��䓅f(xi��)����Ѯ��(b��o)��(sh��)��(j��)�@ʾ���7����Ѯ䓅f(xi��)���c(di��n)��(hu��)�T��I(y��)����վ��a(ch��n)����171.84�f(w��n)�������Ѯ�h(hu��n)�����L(zh��ng)1.4%�������A(y��)��7����Ѯȫ��(gu��)����վ��a(ch��n)����213.03�f(w��n)����Ѯ�h(hu��n)�����L(zh��ng)1.34%�������֮7�³ɲăr(ji��)��q��(sh��)����ԭ�������S������(r��n)���g����������������a(ch��n)�e�O����������ͬ�r(sh��)����ߜ����Ӱ��£������������Ȳ�����������A(y��)Ӌ(j��)���ܜp�}(c��ng)�ٶ������ž���������ȱ�YԴ����u�a(b��)���������   �������������� ����1������g(sh��)�����  �������վ��D��(l��i)�������K������С���P(p��n)�ϣ�ͻ��10�ռ�20�վ��������������β�P(p��n)�ƽ�3680ƽ�_(t��i)�����������^�m(x��)����3680ƽ�_(t��i)������څ��(sh��)ָ��(bi��o)KDJ�����������������ָ��(bi��o)MACDƽ�_(t��i)��ʎ���G���sС������������ϼs��С�r(sh��)�D��(l��i)�������������Ŀǰ�\(y��n)�����{(l��n)ɫ�����Յ^(q��)�g���������^(q��)�g�����Ք�����څ��(sh��)ָ��(bi��o) RSI��ʎ������������ָ��(bi��o)MACD��λ�������ͻ�����S���t���Ŵ�������C�ρ�(l��i)�����������ݶ���ƽ�_(t��i)ƫ��(qi��ng)��ʎ���������≺��3680����֧��3650. ����2������� ��������1401����3650-3700�^(q��)�g�\(y��n)�У��P(gu��n)ע3650�������3680��3700����(g��)�P(gu��n)�I�c(di��n)λ�Ġ�(zh��ng)�Z�����������ƽ�_(t��i)��ʎ������� ����3��������ܲ������h �������^�ٱP(p��n)���h������1401������̾������p�}(c��ng)�������c��3700ƽ�_(t��i)����������Чͻ������������r(sh��)��ߜp�}(c��ng)����������w�}(c��ng)λ������10%��?x��n)?n��i)������������^������������w����ÿ����؛�������h������ �������^�ٱP(p��n)���h������1401��������̾����^�����^���������3680��3700ƽ�_(t��i)�����������������Чͻ�ƣ��ɷ���������������}(c��ng)λ������8%��?x��n)?n��i)������������^������������w����ÿ����؛�������h���� �����������������A(y��)�м��������h ����1������څ��(sh��)�A(y��)�� ������Ӱ푽����Ј�(ch��ng)�߄�(sh��)�ĸ���Ҫ����(l��i)������������������ԏ�(qi��ng)�����y(t��ng)�������m(x��)���q������������w���^��(qi��ng)���{(di��o)��Ը������������������y�и��^������(d��ng)ֵ�³������Y��ȉ�������������������������̝�p�ȵ�ݛՓ�h(hu��n)������������S��ͦ�r(ji��)��Ը�^��(qi��ng)�������֧�ή�(d��ng)ǰ�đB(t��i)���C�Ͽ��]������������ܸ����Ј�(ch��ng)��F(xi��n)�����߄�(sh��)���������(d��o)�������Գ�؛���������(g��)�e�̼�֔(j��n)���a(b��)��(k��)���� ����2������������h �������Ǝ�(k��)�������������häĿ��(l��)�^������؛���������L(f��ng)�U(xi��n)����

���|��ؔ(c��i)���� ���ܣ�7����F�I(y��)PMIָ��(sh��)��52.5%���������(n��i)�ڶ���̎�ژs�ݾ����ϣ���������ӆ��ָ��(sh��)��ُ(g��u)�M(j��n)�r(ji��)��ָ��(sh��)���@�������������a(ch��n)��Ʒ��(k��)��ָ��(sh��)����½�����@ʾ����зe�O���ؾ����e��������ֵ��ע�������������a(ch��n)ָ��(sh��)�ԾӸ�λ����䓮a(ch��n)���պ��^�m(x��)�����t��������l(f��)չ���������������]�Ѓr(ji��)��(j��ng)�^(gu��)��һ��(g��)�µď�(qi��ng)��(sh��)���q�����m(x��)�q��(d��ng)���������������䓏S�����{(di��o)������������棬����ȱ�����_�������������� ���ܽ����Ј�(ch��ng)С������ ������ �Ѓr(ji��)ֹ?ji��)q������������ӯ�����gδ�и��� ������ ����(d��o)�����Ϝp������������ܜp�}(c��ng)���^�m(x��)�ž� ������ ��������ƫ��(qi��ng)��ʎ ������ ���ܽ��Ļ�ʬF(xi��n)�^(q��)����׃��(d��ng)���Գ�؛���� ����һ������Ј�(ch��ng)������ ��������?ch��)?gu��)��(n��i)����С�������������w����10-70Ԫ/��֮�g�����ĩ�ؿ��������Ј�(ch��ng)�������l�F(xi��n)���ܵ̓r(ji��)�YԴ�_����������ܳ���ʼ����������������r(ji��)��������������������؛�٬F(xi��n)����δ���ƣ����w�����^������°����Y��������m(x��)�p������֮��������(d��o)䓏SѮ�r(ji��)���������������̼��^����w��u����������(d��o)��������uڅ��ƽ��(w��n)��������A�|���A���ٔ�(sh��)��С�����q��������ܶ�س��m(x��)�ߜ��������ع���ʩ���M(j��n)�ȴ��ž��������܃�(n��i)��(sh��)�H�ɽ���rһֱ���F(xi��n)Ƿ���������䓏Sӯ������ˮ���l(f��)؛���������������(d��o)���ٔ�(sh��)�Ј�(ch��ng)���(hu��)��(k��)���ѳ��F(xi��n)С�����}(c��ng)����Ļ������(l��i)��������(qi��ng)������څ��(sh��)������� ����  (؟(z��)�ξ�������С��) (؟(z��)�ξ�������С��) |

��

��