2016�������Ї����ֳ��еķ��خa(ch��n)�Ј����������(j��ng)�v��һ��ʷ�oǰ���Ŀ�g������mȻֻ��20�������з��r�ߝq�������漰�˿��c�Y�������s�������������������еľ����Y�������ͨ�^���N��ʽ(������ˡ�����)�D(zhu��n)�Ƶ��@20��������������������������˷��JҎ(gu��)ģ��׃�����ͻ����ӳ���@һ����

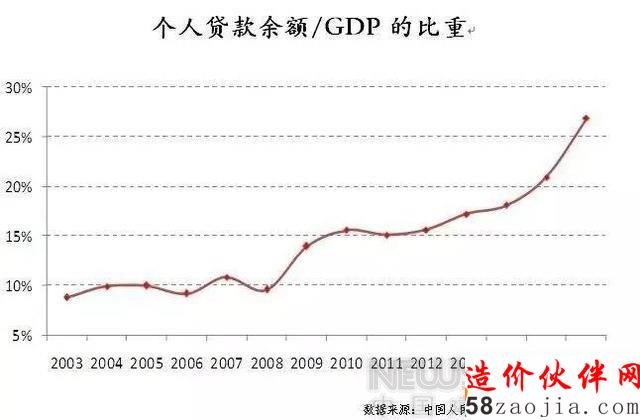

���˷��J���~/GDP����ܴ�̶����f�����خa(ch��n)�Ј��ͺ��^��(j��ng)��(j��)���P(gu��n)ϵ����ͬ�rҲ�Ǻ����Y�a(ch��n)��ĭ��һ����Ҫָ��(bi��o)����

�^ȥʮ��������@һ�������w�ϳʬF(xi��n)�����Ąݡ�2003-2008��һֱ��10%�����ǻ�������2009��ͻ�w���M(j��n)���������@����һ���_�A���2013���ٴ��_ʼ���@�������_(d��)17.2%���� 2015���ٶ�����������2016���ϰ����_(d��)��22%���A(y��)Ӌ2016ȫ�ꌢ��25%���

�@����Ҋ��2015��Ĵ����������������������������ȫ���Ј���(f��)�K����������2016�������ȵ�������t���@�^�������������09���������10��С�������@�ǿ��Խ��ܵ�����������������Dz��ܽ��ܵ���������˷��J�l(f��)���^��!

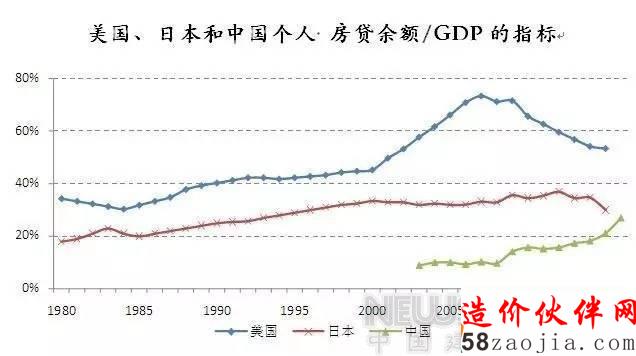

���H����������������������ձ����Ї����˷��J���~/GDP�ı�ֵ���������������ձ������_(d��)�����c���_ʼ�������������Ї��tһֱ̎�ڷ�(w��n)�������đB(t��i)���������@���Ї����خa(ch��n)�Ј����w��̎�ڿ������L�Ěvʷ�A�����P(gu��n)��

�Ă��˷��J���~/GDP�Ľ^��ֵ�����������2015���Ї���ԓ��ֵ���@ֻ��������һ���������Ҳ�Ե����ձ���������^����������g�����Ͷ��ڶ��������_������ƫ�������������������҇����������@������������ָ��(bi��o)���������Ǻ���������

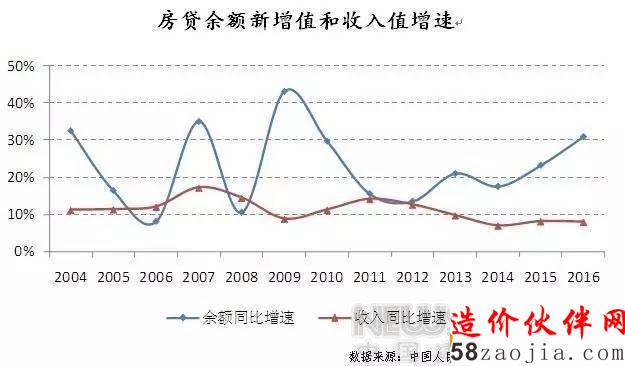

���J���~����ֵ���������ٌ���������܉�������J�ͳ��(zh��n)�����˾���֧�������׃���P(gu��n)ϵ���

һ����f���������J���~����ֵ�����^�죬����ζ��ס��Ͷ�Y�^�������ø߸ܸܵ��L(f��ng)�U���������

��2008���ԁ���ȫ�����(zh��n)�����ͥ�˾���֧�����롢���˷��J���~�����@�ɂ�ָ��(bi��o)���������������֮�g���P(gu��n)ϵ�ʬF(xi��n)��ؓ(f��)���P(gu��n)�P(gu��n)ϵ���@�Ă�(c��)���w�F(xi��n)�������Ї�ʽ���J���L���������L���P(gu��n)(li��n)�Ȳ����������

������������w���������˷��J���~�����@�����ھ�����������������������ǰ���Ǻ��ߵăɱ�!

�@Ҳ����ζ�����Ї��˾������������J���I��������������h(yu��n)���������L��r����@Ҳ��ζ�����Ї��˵ķ��Jؓ(f��)��(d��n)�����ͥؓ(f��)���ʳʿ������L�B(t��i)�ݡ�

��ӳ�ھ��w�ķ��a(ch��n)Ͷ�Y�������������I��һ�׃���ٍ�X�ˣ�߀���I���������������������ҕ���������÷��J�����ߵķŴ�ܗU���

���ǣ��ͳ��F(xi��n)һ�NҊ�ֲ��ֵĬF(xi��n)���ֿ����¸����Ї�ʽ���̂��������Ա�ؓ(f��)�ķ��J����s!�����Ͷ�Y�ķ��ݵķ����܉�_�ְ��ң��Ǿ���һ�������_�ĵ���������@�����Y�����x����е�“ʳ���A��”�

�F�˂����X���y��������F���I����������˂����øF�˴��ڵ��y���X���������÷��J���Ŵ�ܗU�������I�˸���ķ�

(؟(z��)�ξ�������С��) |

��

��