��һ�����еĘ����������HҪ���r����������Ҫ���ɽ��������

һ����f���oՓ�r����������ֻҪ�ɽ�����ʢ�����@���Ј����ǽ��������������r�������ϝq���ɽ����s�ϲ�ȥ������������»���������@�ͽ���“�Ѓr�o��”�������@�N�Ј���ҪС�ġ�

��Ȼ���������ֻҊ�ɽ����ϝq����Ҋ�r���Є��o�������Ҳ������ȫ�]���}������“�q�����q�r”��“�Ѓr�o��”�õö࣬���ٲ��Ó����Y�a������������������Ó��ı��P�������@�ӵ��Ј��ǽ����������ȱ��������g��

����ס���I�ҁ��f�������õĘ��Б�ԓ��“�q�����q�r”;��Ͷ�Y�߁��f���������õĘ��Б�ԓ��“���r�R�q”���

��ô��2017����Ї��������������Щ����ֵ���I�������ЩҪС��?

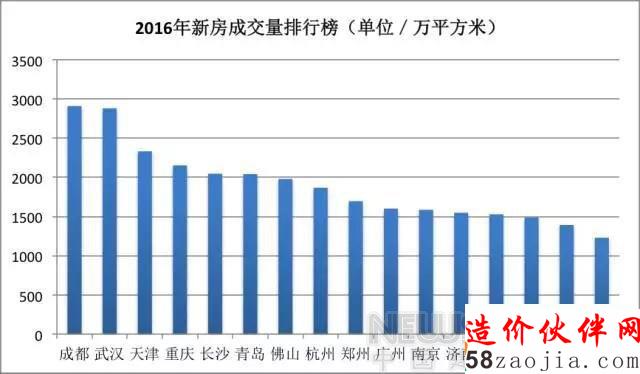

�Ϻ��ӷ��خa�о�Ժ��ǰ�l(f��)���ġ�2016��ȫ������50���������а��҂��ṩ��һ���ܺõ��о��ز��������@ʾ�����2016���·��ɽ��������dz����dzɶ��������������h����������������ؑc�������Lɳ�����u���������ɽ������ݡ���������V�ݡ����·��ɽ����������ij������(zh��n)�����������������������ʏ������̫ԭ�������麣�����������������ͨ������������������������u����ɽ�������

��(sh��)����Դ���Ϻ��ӷ��خa�о�Ժ��ǰ�l(f��)���ġ�2016��ȫ������50���������а�

��(sh��)����Դ���Ϻ��ӷ��خa�о�Ժ��ǰ�l(f��)���ġ�2016��ȫ������50���������а�

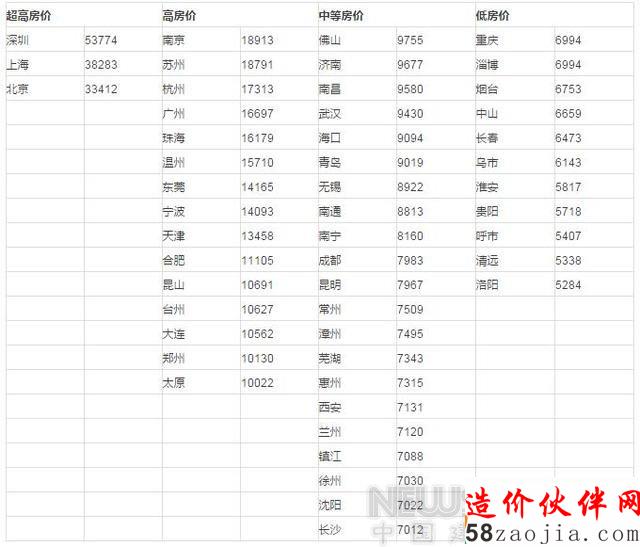

�C�ϸ����ɽ����c�r��(sh��)��������������Ї����з֞�4���������������L�Uϵ��(sh��)�ĵ͵��ߣ��քe�����r�R�q������q�����q�r�͡��q�r���q�����������r�R���͡�

1��������@Щ����“���r�R�q”——ֵ���I��

2016����������ɽ����c�r��q�ö��ܚg�ij�������������͵������ݡ��(zh��n)������ʏ�����������ɽ������Lɳ����Ͼ���������ɽ�����ͨ���������������ݡ��V�������@Щ������Ҫ�֞���������һ��ǃ�(y��u)�|�Ķ������У��������������Ͼ�����Lɳ���������������@ʾ�@Щ�������Ї����еĵڶ���(zh��n)��;��һ��ǟ��c������߅���l(w��i)�dzǣ�����B�T��߅�������������Ͼ���߅���(zh��n)�������Ϻ���߅����ɽ�c��ͨ�������V����߅�ķ�ɽ�����@ʾ���c���Џ�������Ч��������

��Ȼ���@����߀��һ�������ǏV��������2016��V���·��ijɽ����r�ϝq11%���m������“���rƫ�����”�������q����һ��������������������������q����һ��������^��������V�ݘ��еĽ��ׅsʮ�ֻ��S���oՓ�dzɽ���߀�dzɽ����ĝq������������һ������֮�ף��@ʾ�V�ݘ��еķ�(w��n)��������

�����@Щ����֮�⣬߀��һЩ���еijɽ����̓r����2016�궼Մ���ϴ�q���������ǜغ��ϝq����������ڲ�̫���͵�“���r�R�q”�ͣ��քe�dzɶ����������������o�a���ϲ�������ϡ��������������ݡ��ό�������m������F������������������@Щ����Ҳ�����֞���һ��ǃr���ď�ʡ�������������һ��ǟ��c������߅���l(w��i)�dz�����

��Ͷ�Y�߁��f������“���r�R�q”��������Ġ�B(t��i)������гɽ���֧�εăr��������ǿɳ��m(x��)�ăr��

2��������@Щ����“�q�����q�r”——�m����ס

2016�꣬߀��һЩ���гɽ����������ܴ�����������ǃr��q����С����������q�����r�������͵Ĵ����Ǵ��B��̫ԭ�������������������h�����������������������麣����������_������y(t��ng)Ӌ�@ʾ���@Щ���еijɽ�����2016��ĝq������20%֮�����������·��ɽ��r�ĝq������5%���£����ڱ��^���@��“�q�����q�r”������@Щ������һ����ͬ�����Ǿ��h�x���c�����������Ҳ�Ǐ�ʡ�����������

�����@Щ���У�߀��һЩ������2016��ijɽ������Q��q��������r��ĝq�������������5%�c9%֮�g��������������ڷǵ��͵�“�q�����q�r”�ͣ��քe���ؑc��������������������������u�����h����ɽ��������Ͳ��������@Щ���в�̫�Úw�����ֻ�������������������h�c���ݾ�����“�eȫʡ֮���l(f��)չ”�ď�ʡ�����У����úܶ���������r�ѽ��q�^�Îײ�������2016����ϝq���ܲ�������

�ؑc�����f�������������Ї����е�һ���������һֱ��“�q�����q�r”�ĵ䷶����2016����Ȼ�q��6%�����ȴ��B������u�ĝq��Ҫ�����ijɽ����^���S�������f�����s�����r��ֻ�����ԝq(6%)����@��������麼����ʡ�Ȍ����X�ĺ���Ч�������u�ijɽ����dz���������������ɽ�|����������ȱ�����c�����������ȱ�������ز�������r��Ҳ���^ƽ��(w��n)������Ͳ�����r�c���u���c����������ɽ�������ͨ���ĸ����2016����������һ�����������Ŀǰ��Ҫ�w�F(xi��n)��������߀�]�����@���w�F(xi��n)�ڃr���ϣ�2016ֻ��С�q6%������

�����Щ“�r���R�q”�ij��У�“�q�����q�r”�ij���һ�㽛��ƽ��(w��n)�����������ʢ����ȱ������������Ҳ��ȱ���������}�������r��Ҳ�ͱ��^ƽ��(w��n)������������Ⱥ���f��������@Щ������������˾ӳ����������Ͷ�Y�߁��f���������������Ͷ�Y�˵ġ�

3�����@Щ����“�q�r���q��”——�L�U��ʾ

2016�������߀��һЩ������������r��q��������������ɽ����s���ή�s�����������͵Ĵ�������������K���������ľ�R���|ݸ�������Ϻ���������2016��ijɽ�������ؓ���L�������քe��-37%��-23%�����18%���-9%����-7%��������������������ľ�R�ڳɽ����½���ͬ�r�������r����Ȼ�ϝq��9%�����������Ă������䌍��ͬ�ڃɂ����У�һ�����Ϻ�+�K�ݽM�ɵĴ��Ϻ������^(q��)����һ��������+�|ݸ�M�ɵĴ����ڶ����^(q��)�������@Ҳ����������Ї��������ăɂ��^(q��)��2016������Ϻ��c���ڿ�ǰ�����Ę����{���������ɂ����еijɽ����Ĵ��ή�s�������r��]����˼��rƽ��(w��n)�����һ���r�ڃȳʬF(xi��n)“�Ѓr�o��”�Ľ��֣��@������Ҳ��һ���̶��ς��f�o���K���c�|ݸ�ɂ��F�U�l(w��i)�dz�������

�����@�Ă����ͳ���������߀�Ѓɂ��ǵ��͵�“�q�r���q��”������������DZ������Ϸ���������ăr��Ȼ�����f��λ���ٔ�(sh��)�ׂ�“���r�^�����”������ɽ����]�г��F(xi��n)���q��2016��ֻ��С���ϝq��12%����@ʾ���������mȻ�]���Ϻ���������ô�^���������ɽ�����Ȼ�������ܿ������

2016���ǺϷʘ����һ����͵�һ������������ɽ������]�д�q������ֻ��С���ϝq��13%������w�ijɽ�����1023�fƽ���ף��h������h������������������ɶ�������Lɳ���в�ʡ�����������@��һ���̶����@ʾ�Ϸʘ��Ѓr���֧������������

�c��Щ“�q�����q�r”�ij�����������“�q�r���q��”�ij������������������ǰ�Ę����^������������������������ƣ��ɽ������F(xi��n)ή�s���������һ���̶��ϳʬF(xi��n)“�Ѓr�o��”�Ľ���������@���һ���Dž^(q��)��rֵ�O�ߵij������������ͬ�rҲ�DZ��^�ȳ����ij������������@Щ�����I�ǣ����������������Ա��������Y���L�U��������������������S�����L�U��������@����W�j�����������������ؔ��Σ�C�Ĺ���ֵ��һ���������

4������@Щ����“���r�R��”——�L�U�^��

2016�������߀��һС���ֳ��г��F(xi��n)��“���r�R��”�ĬF(xi��n)������������H�r��]�����AͨÛ����ɽ���Ҳ���^ή����������������F(xi��n)ؓ���L����������͵��ǜ����c�_�����������ɽ��r�������քe��-9%�c-5%�����ɽ����������քe��-7%�c3%��������@�ɂ����ж��������ϳ���������2008��ȫ�����Σ�C֮ǰ���������Ї���������c�ą^(q��)��֮һ��������һ������Σ�C�������@���^(q��)����ĭ�������ֱ������߀���D�y�D���������Ϙ��е������c�㱱����(�e�Ǻ���)�ļt����������γ��r�����������

�����@�ɂ�����������߀��һЩ���Ќ��ڲ�̫���͵�“���r�R��”����������քe���L�������������������@Щ���е��·��ɽ��r��2016��ĝq������5%֮����������ɽ����ĝq��Ҳ����12%֮����������@Щ��(sh��)������ƽ��������������������������2016��Ĵ��¿��������t���c�����Ϲ�(ji��)�����������@�ׂ����Кw�“���r�R��”�������ġ�

���ķN��͵ij��������“���r�R��”�ij�����Σ�U�����H��������Ͷ�Y����������Ҳ�]�����Ą�������֧�Σ����@Щ�����I���������Ҫ����ѿ��L�U���

�Y��

���^2016���°�������Ę����{�����һ�����еijɽ���������ܿأ����F(xi��n)“�q�r���q��”����“�Ѓr�o��”�Ľ�����������Ј����c�D�Ƶ�һ��������߅���l(w��i)�dz�����Լ������l(f��)չ�B(t��i)�����õď�ʡ�����У��@Щ���г��F(xi��n)“���r�R�q”��ʢ�r���

“��ʡ��”֮��Ĵ�ʡ�����У��Լ��h�x���^(q��)����С���������t�ձ���F(xi��n)“�q�����q�r”�ķ�(w��n)���B(t��i)������@Щ�����e�m����ס��I�ҡ�߀�ИO�ٔ�(sh��)�ij������������������������_�݄t���F(xi��n)“���r�R��”�Č��Σ���2016����з��s�Ĵ��£��@�����c����������

���Ϸ���Ҳ�S�ܞ�����2017����I���Q���ṩһЩ��������������^��������������õĔ�(sh��)��ȫ�������Ϻ��ӷ��خa�о�Ժ��ǰ�l(f��)���ġ�2016��ȫ������50���������а�����@����εIJ��֔�(sh��)�������V���������Ӱ푵����ĵIJ��ֽYՓ����������������ֻ�y(t��ng)Ӌ���·���(sh��)��������]�нy(t��ng)Ӌ���ַ���(sh��)�����@�������Ϻ����ڵķ������ܕ���Ӱ��������@�������еĶ��ַ��������ѽ����^�·����������������������ĵĔ�(sh��)�����^�c�H������������

����һ��2016��50�����е��·�������

����2��50������2016�·��ɽ�����������

����3��50������2016�·��ɽ����r����

����4��50������2016�·��ɽ����r�q����

���ϔ�(sh��)�����x���Ϻ��ӷ��خa�о�Ժ�l(f��)���ġ�2016��ȫ������50���������а�

(؟�ξ�������С��) |

��

��